CICC:从不同的角度看汇率

发表时间:2025年07月22日浏览量:

概括

无论是在短期还是持久的情况下,自今年4月以来,市场逐渐以薄弱的美元达成共识。但是,先前的经验表明,交换率很难预测,并且有许多决定性的因素,不仅是单方面因素,而且还有双边甚至多边因素。美元指数最近透露,欧元削弱了。这是短期现象还是结构性回报?此外,美国官员的思维方式似乎与美元有所不同:白宫经济咨询委员会主席米兰认为美元非常受人尊敬,从而导致了美国制造业的完善,而美国财政部长除了重复以确保长期以来的股份保持强劲。您如何看待这种分歧?

要回答这些问题,有必要打破现在的汇率和VI的基本概述从不同的角度来看,EW汇率是从新古典主义者返回凯恩斯的。新古典框架认为,经常账户是汇率的主要决定因素,而凯恩斯主义(后)凯恩斯主义认为资本流量是影响汇率的主要力量。在大容量的后部和资本流和外交交换的波动上,经常账户的缓慢变化大大降低了其汇率的解释能力。从新古典主义返回(后)凯恩斯主义将有助于我们更好地理解汇率的Pchanges。 (邮政)凯恩斯主义强调了更多因素,例如经济不确定性,非理性市场,动物精神(情感),不愉快的钱,并认为经常账户可能没有平衡价值,并更多地关注金融本身对汇率的影响。新古典主义主要研究经常账户变化周围的汇率变化,支付更多的Attenti到实体因素,并强调调整汇率以实现经常账户余额。

美元的国际货币状况使美元享有“过度特权”,改善了美国的融资条件,增加了美国财富的影响并支持其消费,这是过去50年来贸易短缺的原因之一。 Becente更关心在资本账户下的美元特权的好处,他的思想更接近(邮政)凯恩斯主义,因为米兰强调经常账户,他的思想更接近新古典主义。在全球资本流中大量和变化的变化的情况下,(后)凯恩斯主义的汇率分析框架似乎更符合现实。

自今年年初以来,市场对美国债务和通货膨胀的关注加剧了,美国著名的内部冲突以及一些特朗普的非经济词和工作管理层进一步导致了市场的信念,即美国已被损坏,股票和债券,外交交易所是“三杀”,美元倒闭了。在短期内,由于美国债券的净供应在第三季度将大幅增加,因此美元的美元可能仍然有一个房间。在中型和长期的情况下,共识是,美元对美元的市场信任削弱了,但是国际金融体系中仍然没有重大事件来测试市场对美元失去信心的程度。这还有待观察,因为美元汇率将继续下降和重要。根据(后)凯恩斯主义,市场期望将促进各种因素的影响,并且期望本身的波动相对较大。

欧元在美国交易的美元指数上有些沉重。如果美元在第三季度仍然有折旧的空间,则通讯G欧元在短时间内仍然有房间的效果。但是,欧元对这一周期的赞赏反映了市场期望的实力,其理由并没有发生巨大变化。从长远来看,欧元的地位略有上升,但欧元区的发展仍然面临许多挑战,例如高债务比率,变化不足,市场细分市场不足和高能源成本。

文本

文本

在几个小时内,市场对主要货币汇率的关注大大提高。自年初以来,美元指数已从其最低点删除了10%以上。在这方面,欧元在高潮时对美元的欧元赞赏约为14%,而元人民币最近也加强了美元。一方面,美元的削弱反映了市场对延长美国债务和通货膨胀的担忧。另一方面,特朗普政府的一些非经济词和工作(例如声称要减少安全保护其他国家的离子减少了对哈佛大学的资金支持,等等。无论在短期或长期期间,美元的削弱似乎都是市场上的共识。但是,先前的经验表明,交换率很难预测,并且有许多因素影响其变化,不仅是单方面因素,而且还影响双边甚至多边因素。

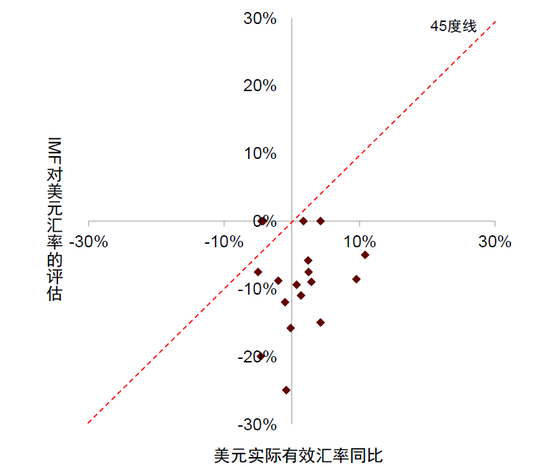

例如,我们将过去20年中国际货币基金(IMF)实际有效的美元汇率(REER)与明年的美元重点进行了比较,我们发现两者在一定程度上偏离了(图1)。以RMB汇率为例。在2013年第四季度,商定的市场是涉及美元的RMB汇率即将进入“ 5个时期”,但是它像元人民币一样颠倒了,美元距离“ 5个时期”一步之遥(图2)。

图1:USD REER评论和明年USD REER的实际更改

注意:垂直轴代表了对去年汇率的IMF分析,水平轴代表了今年实际有效美元汇率的变化。如果国际货币基金组织的分析认为美元去年超过10%,我们知道美元汇率应降低10%,即图表中的垂直轴为-10%。 IMF对美元汇率的分析起源于上一条第4条报告。 IMF分析汇率通常是一个范围,我们选择了中位范围来源:IMF,CICC研究部

图2:市场预计RMB将以美元的价格进入“ 5 ERA”。

资料来源:CICC研究部人民论坛

回到当前的热门问题,美元指数最近重建了。这是短期反弹还是Cycl反转?在中型和长期中,美元是否保留如此弱化?此外,为什么美国官员对美元之间的想法有所不同?白宫经济咨询委员会主席斯蒂芬·米兰(Stephen Miran)被指向用户指南,以重建全球贸易体系,该体系的美元过多,美国制造业竞争受到限制,制造业已成为空心[1]。他认为,美元作为一种全球储备货币,有严格的需求,导致汇率过多的过量兑换。另一方面,今年4月5日,美国财政部长说:“我们有强大的美元政策。我们采取所有步骤来确保长期以来美元在长期内保持强劲。” [2] 7月4日,Besent再次说““强大的美元政策',以确保美元保持货币储备很长时间,”美国是最好的目的地全球资本。

为了回答这些问题,有必要从不同的角度来检查汇率,tingnan汇率的基本框架,并从新古典主义返回凯恩斯。这是因为新古典框架审查了经常账户周围的汇率,并且在资本流量和外汇的大量和波动的背景下,经常账户的缓慢变化大大降低了其汇率的解释能力。但是,凯恩斯主义(Post)凯恩斯主义认为,资本流量是影响汇率的主要力量,这可能更符合现实。

从新古典主义回到凯恩斯

宏观经济学宏观经济学(新古典宏观经济学)在1980年代后遗传了凯恩斯主义出现之前的新古典自由主义思维。尽管全球外汇交易是当今国际贸易价值的十二倍,但Neoclassicali确信是确定汇率的主要因素是经常帐户,而不是资本帐户。 (邮政)凯恩斯主义认为,资本流是影响汇率的主要因素。有许多经济不确定性。经常账户可能具有长期盈余或缺陷,汇率可能不会被称为平衡价值。一些研究发现,与新古典的汇率框架相比,(后)凯恩斯主义汇率观点似乎更符合事实[4]。

新古典主义:经常账户是汇率的主要决定因素

新古典主义促进自由市场,认为供应将自动创造需求,而金钱是中性的。包括新古典主义的基本概念,但不仅限于那些要点的人:(1)自由市场。市场是“自然”的,并且存在于历史上,由于时间和空间,其主要特征不会改变。人们很有意义保持自己的喜好,可以最大化自己的福祉。不合理的惩罚和删除。 (2)供应将自动创造需求。新古典主义认为,尽管存在暂时的偏差,但经济将自动实现整个工作。从长远来看,产出和工作完全取决于技术,生产力,资源和资本存量。 (3)新古典主义认为货币是中立的,仅影响价格而不是产出。财务将使自己适应现实经济。因此,资本流是一种美妙的现象,它们的出现和桩仅仅是由于实际经济活动的出现。在分析工具方面,新古典主义取决于对平衡的演绎理论和评估,并热爱数学工具,并以微观的基础构建了审查框架。 [5]

关于汇率,新古典主义认为,国际贸易而不是资本流是确定的主要因素Rmine汇率。新古典主义认为,外汇交易围绕国际贸易,而资本流动处于被动状态。尽管安全资本很大,但它是一种额外的交易产品,也是体育活动而不是因素的结果。外汇交易活动对汇率没有持久的净影响,因为这种情况是白噪声或贸易活动的反映。

主要的新古典汇率模型包括购买力一致性,货币模型,Dornbush模型,Mondale-Fleming模型以及Barrassa-Samuersen模型等。根据新古典主义的说法,当贸易不平衡时,汇率将被调整以恢复贸易。例如,交易不足将减少资金,从而降低进口和出口增加,从而紧密交易甚至消失。这些模型很难解释为什么一些国家近年来继续交易缺陷S,他们的货币尚未降低。这些模型还发现很难解释为什么某些国家有这么多贸易,但是会有金钱危机和汇率将大大降低。以上一些模型很简单,有些非常复杂,并且还增加了变量,例如利率和金钱,但是它们的主要逻辑仍然是经常账户是确定汇率的主要因素。国际货币基金组织还使用许多模型来评估是否通过比较实际有效货币交换率(REER)和SO所谓的平衡价值来评估货币是否受到极大的赞赏或衡量。如果reer明显高于其平衡价值(以下),则资金被低估了。由于通常认为名义汇率通常与汇率的真实趋势一致,因此实际汇率过多的爆炸程度(低估)几乎可以在过度E的水平上结婚名义汇率的Xplosion(低估)。具体而言,IMF使用四个模型来评估实际有效汇率是否非常测量(低估):经常账户间隔模型,汇率的实际汇率,汇率的实际模型水平以及外部维护方法。其中,经常帐户间隔模型和外部维护方法都使用关键变量说明来估计当前帐户平衡价值,然后计算当前帐户间隔(即,其实际值和其余额的实际值和价值之间的偏差),然后转换REER余额值。

根据新古典主义的框架,由于美国已经保持了50多年的贸易短缺,因此应删除美元。如前所述,白宫经济咨询委员会主席斯蒂芬·米兰(Stephen Milan)认为,美元对美元非常感谢并防止竞争美国制造业的局限性是一种新古典思想。

实际上,美元指数与美国过度贸易无关(图3)。例如,在1990年代,美国缺乏贸易继续扩大,根据新古典的观点,美元应耗尽,而现实则被美元所欣赏。即使在资本帐户管理强大的中国,RMB汇率与经常账户之间的关系也不是很稳定(图4)。在一个国际资本流量大且变化的社会中,经常账户很难解释汇率的变化。我们需要关注资本流的影响,然后重返(后)凯恩斯主义。

图3:美国贸易精华和美元指数

资料来源:IFIND,中国研究系研究部

图4:INMB汇率违反美元和中国的经常账户

资料来源:IFIND,中国研究部门研究研究

(邮政)凯恩斯主义:资本流是影响汇率的主要因素

(帖子)包括凯恩斯主义的主要概念,但不仅限于以下几点:(1)人们是非理性的并且具有“动物精神”。市场无效,经济充满了不确定性。 [6](2)供应不会自动产生需求。有效需求不足偶尔发生。为了应对需求不足,G必须积极主动。经济,构成不足的私人支出。在关注金融和财政政策的反周期性调整的基础上,凯恩斯主义后主义进一步建议,政府应注意解决结构性问题(例如收入分配不稳定和不合理的工业结构)。 (3)金钱不是中立的,财务会影响生物。

(POST)凯恩斯主义认为经常帐户将影响汇率,但马萨诸塞州在汇率上推动变化的有效是资本流量,而不是贸易因素[7]。外汇市场交易的规模超过了国际贸易,资本流动主导了汇率的决定。根据国际定居点银行(BIS)调查,Pathe -day -day -Day -Day -Foreign汇率在2022年达到7.5万亿美元[8]。根据联合国贸易开发组织的数据,全年2022年的交易量为32万亿美元[9]。这意味着外汇市场的贸易数量是实际贸易数量的十二次。

(Post)凯恩斯主义认为,长期汇率是汇率短期波动的集合。尽管新古典主义还承认短期汇率将受资本流量的影响,但它认为长期汇率不受资本流量的影响,而是由实体因素确定s。 (邮政)凯恩斯主义认为,资本流量会影响短期汇率和长期汇率趋势。 Spleentan的速度缺乏自动平衡交易的机制,并且通过购买权力一致性确定的汇率水平可能无法实现。

(邮政)凯恩斯主义认为,短期资本流程受到心理期望,动物精神,社会文化和其他因素的影响。加强的心理期望会改变。例如,当市场期望欣赏交换速度时,导致欣赏的事件的重要性将提高,这些导致疲惫的事件的重要性将被耗尽。用外行的话来说,当期望是看好的时,“坏消息”也将是“好消息”。相反,如果汇率的预期降低是主导的,那么有利于欣赏的因素也可以伸缩。

(发布)凯恩斯主义汇率的视图似乎是更历史的[10]。从凯恩斯主义观点的(帖子)中,它将进一步阐明许多暴力量的变化 - 历史上的美元交易率,并且更好地解释了为什么汇率会改变而没有重大变化的经常帐户。例如,在布雷顿伍兹系统(Bretton Woods System)(1971-79)崩溃之后,对美元损失的期望占主导地位,市场参与者倾向于以负面的方式解释美元新闻。尽管美国宏观经济增长有所改善,但它被认为是负面消息,因为它可能会增加美国进口。例如,亚洲金融危机的来源(1997)也是金融自由化的结果,大量全球资金流动推动了房地产价格的急剧上涨,并在后来的时间推动了资本的资本,因此很难维持固定汇率并激发货币危机。

以RMB汇率为例。在系统交换系统改革后很长一段时间2005年,元人民币“内部拒绝并增加了外部”,并感谢标称与价格上涨的名义汇率,并且不断地赞赏实际的有效汇率。 “内部损失和外部增加”的现象很难完全解释新古典主义,而更与凯恩斯主义汇率的(邮政)理论相对应。根据购买相同权力的理论,实际的汇率应调节含义,长期保持不变,并且不会欣赏连续的含义。反对RMB”的“内部损失和外部增加”流行解释是Barrasa -Samuelon的假设,因为生产率的提高会导致人们对真正的RMB汇率的理解。但是,Barrama -Samuelon假设在理由上的改善速度不应随着资金危机周期,信用紧张,需求降低,价格降低,价格降低,价格降低,价格降低,资金降低,资本降低,资本降低了。根据Barrama-Samuelon假设,商品产品的生产效率提高将导致人们对当地货币兑换的实际汇率表示赞赏。近年来,中国制造业继续升级,技术开发加速,竞争力继续提高,但是实际的有效RMB汇率并没有提高,而是下降。根据国际定居银行的数据,从2022年1月,Tomay 2025年,实际有效的RMB汇率指数从100.9下降到84.3,减少了16%,这似乎与Barrama-Samuelon假设相矛盾,从根本上讲,这两个假设有两个假设与事实不符。首先,无需考虑需求不足,因为新古典主义认为供应会自动创造需求,其次,它没有注意到财务的影响。近年来,由于经济周期调整,未开发,中国尚未开发要求需求和懒惰的价格。尽管竞争性制造业不断提高,但实际汇率并未得到赞赏。其次,调整财务周期本身意味着提供RMB财产的市场动机削弱了,这是RRMB汇率与美元汇率交换率的原因之一。调整财务周期不仅减少了实体的需求并降低了价格,从而提高了制造效率,而且还没有导致实际汇率。它还从财务角度(配置角度)增加了标称汇率的下降压力。

“美元特权”使我们获得了财富

与米兰对经常账户的重视不同,美国财政部长更关心资本账户。实际上,美元国际财务状况使美国从资本帐户中“受益匪浅”。 1960年,法国财务迷你斯特丹德斯坦(Ster Destan)将美元作为世界预备役中的货币的独特优势描述为“过度特权”。 [12]他指的是埃斯塔多斯州以签发自己的钱,以低成本筹集资金,购买外国商品和服务,并避免其他国家面临的付款平衡。

美元的“极端特权”带来了舒适性[13]。美国国库的债券比其他国家更具吸引力,因此美国政府可以节省利息成本。根据Gräb,Kostka和Quint(2019)的说法,净流量为1000亿美元可能导致财政50BP的10年收益率崩溃[14]。通常,从1926年到2008年,由于美元的“特权”,美国国库债券的利率可以降低73bp,而节省的年度利息成本等于美国GDP的0.25%[15]。

美国企业,房地产和股票市场都受益于美元的“极端特权”。融合了几十年,资金国外继续增加他们在美国股票的持股。从1980年到2024年,资助海外资金的比例从约5%增加到约16%(图5)。流入股票市场的外国资本可以提高美国股票市场的流动性,降低股票成本并促进实际投资增长(Kacperczyk等,2018)[16]。处理美国债券的外国资金的比例往往会上升(图6)。研究表明,以6个月的窗口为例,公司债券的每10亿美元资金流量每10亿美元损害了约0.2 bp的10年企业债券 - US债券信用额(Harrison and Reed,2023年)[17]。州房地产市场国家也从资本流中受益。对于每个标准,增加流向美国国库/公司债券的官方资本的偏差,30年的抵押贷款利率下降了约5bp/2.5 bp(Ayanou,2016年)[18]。但是资本流也将增加美国资产泡沫,因为投资者的“动物精神”容易引起情感共鸣,从而导致了超越的市场。

图5:国外股票的记录超过40年

资料来源:Haver,CICC研究系

图6:海外资金持有美国公司的信贷债券也倾向于上升

资料来源:Haver,CICC研究系

资本流动增加了美国财富的影响,从而支持其消费需求。尽管美国居民部门居民的总体比率拒绝了,但它从美国首都市场和家庭财富到美国到美国的一部分受益(图7)。简化是流动的概念,财富是一种股票概念。对于居民部门而言,增加的净财富会影响财富,这支持其消费,从而承受贸易短缺。换句话说,美元的国际地位可能是其交易d的原因效率持续了五十多年。根据凯恩斯主义(邮政)的说法,资本帐户可能会导致,而经常账户可能是结果。但是新古典主义认为经常账户是原因,而资本帐户就是结果。

摄影7:美国进化。家庭储蓄和净财富

资料来源:弗雷德,中国安全研究部

当前和长期的美元

自今年年初以来,许多因素导致了美元市场的胡须,包括对维持美国财政的担忧。 2025年7月17日,美元指数从年初的108.5下降到98.6,下降了9.1%,在低时期下降了13%以上(图8)。市场以美元不到美元的原因有很多。从经济角度来看,USNAG -A -us Dollar Backbone的USNAG财政缺陷。同时,在特朗普的关税政策的影响下,市场记得受到美国通货膨胀,美国方舟的增加以及付款权益的压力正在加剧。根据美国国会预算办公室(CBO)的数据,从2024年到2035年,美国政府对GDP的债务比例将从122%上升到135%,而支出美国政府在GDP的利息的比例将从3.1%上升到4.1%(图9)。

图8:USD索引

资料来源:IFIND,中国研究系研究部

图9:美国债务继续上涨

资料来源:CBO,IFIND,CICC研究系

2025年4月21日,曾经接近希腊的美国财政债券的信用违约掉期(CD)传播,表明市场认为其默认风险很高(图10)。 CD类似于债券消费者支付的保险费,并在发生违约时得到补偿并可以衡量债务风险。 CD越高,默认的panganib越大。实际上,历史数据S美国财政缺陷与美元指数之间的相关性不是很近(图11)。两者具有分阶段的积极触摸,但不一定是建立关系的原因。

图10:美国CD的兴趣传播有时接近希腊

注意:数据是使用标准普尔评分的2025年4月21日。真正的美国评级是AA+,而不是BBB,图片显示CD在希腊附近传播:IFIND,世界政府债券,CICC研究部

图11:美国财政赤字和美国美元指数

资料来源:IFIND,中国研究系研究部

另一方面,美国的各种冲突是众所周知的。经济和非经济因素的叠加激励美元资产以及股票,债券和交易所的资本流量为三倍。在经济方面,除了债务风险外,在过去的两年中,随着人工智能叙事的加强,外国资金还增加了在美国的资本冒险,推动了美元。自2025年初以来,随着DeepSeek的上升,美国人工智会的信念开始出现。同时,特朗普的关税政策增加了地缘政治风险,带来了不确定性,削弱了投资者对美元的信心。自2025年4月以来,在宣布纽约特朗普(Ni Trump)的“关税奖励”中,美国市场连续四次经历了股票,债券和外交交流的“三杀”(图12)。美元指数的减弱通常发生在亚洲时期,反映了来自美国的外国资金的流动(图13)。

图12:2025年4月之后,美国股票,外国债券和交易所重复-RepeatinG“三个谋杀”

资料来源:Haver,CICC研究系

图13:美元索引削弱了亚洲会议

资料来源:Haver,CICC研究系

我们认为,尽管美元最近有反弹,但美元收缩的短期压力可能不会完全释放。根据CBO的估计,“ Great Beauty”该法案将使联邦不足增加了2025年至2034年之间的3.4万亿美元[19]。在短期内,该法案解决了美国债券发行后,净债务的发行可能达到7月至9月之间的1.25万亿美元,导致美国债券增加了债券,从而导致了美元撤销(图14)。从交易的角度来看,今年的低点美元,今年的美元今年删除了13%。与过去自2000年以来循环恢复的损失相比,这种损失不是很好 - 已知(图15)。我们希望到2025年下半年,美国债券的净供应将会增加,美国债券的10年收益率可以上升到4.8%-5.0%,到期溢价将增加50-60点,而美元指数可能会下降2-3点。

图14:美国债券净供应在第三季度大幅增加

资料来源:Haver,CICC研究系

图表15:美元向后且在美元期货中的短职位

注意:2025年7月11日的数据来源:Macrobond,IFIND,CICC研究部

在中期和长期中,共识是,美元状况已经削弱了,但是国际金融体系中仍然没有重大事件来测试市场对美元失去信心的程度。为了使金钱成为国际货币,它具有相同的经济和非经济因素。加利福尼亚大学伯克利分校的教授巴里·艾辛格林(Barry Eichengreen)显然将其与“汞假设”和“火星假设”进行了比较。 [20]根据“ MER库里假设”,诸如货币稳定,经济量和卡拉斯托夫等经济因素,资本市场的宽度和深度决定了一种货币是否可以成为国际货币,因此在全球范围内发挥了交换媒介,价值商店和一个帐户单位的作用。美元的原因是,我们的货币最重要的是,我们的富人价值是相当稳定的,我们的流动性是相当稳定的,我们的流动性是相当稳定的。资本市场非常发达。

历史数据表明,在国际金融体系中的重大事件时期,美元汇率的绩效率与相对卑鄙的国际金融体系的时期不同。例如,在1972年至2004年之间,三个重大事件发生了E在国际货币体系中:一个是布雷顿伍兹系统的崩溃,第二个是方形协议,第三个是欧元的诞生。我们发现,在此期间,如果美元在过去四个季度中,损失水平将超过10%,并且在明年内继续撤退的可能性为69%(图16)。相比之下,从2005年到2024年,国际货币体系中没有重大事件,而从1972年到2004年,进口美元损失的重要性是不同的。具体来说,从2005年到2024年,如果美元降低了过去四季度的10%以上,那么下一年度的可能性就在下一年,可能会在下一年恢复到零(Larawan 17)。

图16:国际货币体系重大事件的美元汇率

资料来源:IFIND,中国研究系研究部

图17:相对稳定的国际金融系统期间的美元汇率

来源:IFIND,中国研究系研究部

从1972年到2004年的经验是对当前美元趋势的一小部分,因为目前国际金融体系中没有重大事件,尽管国际社会对美元的信心受到了动摇。但是,从2005年到2024年的经验无法完全复制,因为从“水星”和“火星”的看来,如前所述,市场对美元的信心确实减弱了。但是总的来说,从2005年到2024年的经验可能比1972年至2004年具有更多的意义。

从历史上看,美元主要与黄金竞争国际储备金。如果我们在20世纪初查看全球储备的比例,那么世界上最重要的货币是黄金,而英镑提供了有限的全球货币储备(图18)。但是在2000年,美元的成本约为国际的61%服务,比黄金高。从这个意义上讲,美元确实取代了黄金,而不是磅,并成为主要的储备金。但是黄金很难取代美元。根据世界黄金委员会的说法,到2024年底,黄金的上部股票约为216,265吨[22],价值约25.2万亿美元,每盎司3,300美元。从1970年到2024年,戈尔德的总数量增加了125%(年增长1.5%),美国,日本,英国和中国的广泛货币增长了90倍(每年增长8.7%),这超过了黄金(图19)。

图18:全球全球储备的分布

资料来源:CICC研究部门盖恩斯维尔硬币

图表19:货币增长率超过黄金

注意:图片中的广泛货币是美国,中国,日本和英国的起源:CEIC,IFIND,我们的数据世界,世界黄金协会,CICC研究部

现在和最后欧元g

自今年开始以来,欧元美元的汇率已近14%,仅次于瑞士法郎和巴西人,他们在主要货币中是真实的(图20)。除了欧元建立的早期,对美元升值的平均欧元赞赏率约为20%(图21)。如果三美元在本季度仍然有折旧的空间,那么欧元可能会对美元产生被动的赞赏。

图20:自2025年初以来对美元的主要货币的最高升值率

注意:直到2025年7月17日的数据来源:IFIND,CICC研究部门

图表21:欧元赞赏和欧元期货

注意:2025年7月11日的数据来源:Macrobond,IFIND,CICC研究部

欧元赞赏是由市场期望驱动的,包括对美元削弱美元的期望,利率期望在欧洲和美国蔓延,并期望欧洲财政财政的巨大期望。从欧元区支付的余额来看,今年欧元区的金融帐户的改善主要是由于其他欧洲投资的增加(图22)。其他投资包括其他股权,货币和存款,贷款,保险和养老金以及信用信贷。然后将项目详细分为其他投资,货币和存款大大流入欧元区(图23)。其背后的一个可能原因是汇率期望。当市场期望美元撤回和欧元欣赏时,资金以货币和存款的形式流向欧元区,形成了预期的自我实现。

图22:欧元区财务帐户的改进

资料来源:CICC研究部CEIC

图23:更多流向欧元区的资金和存款

资料来源:CICC研究部CEIC

利率附件扩散到欧洲E和Stateos州是推动欧元赞赏的另一个因素。自2023年9月的利率开始以来,欧洲中心的基准利率从4.5%下降到2.15%,合并为-235bp的利率。其中,利率在2025年降低了四次,最新的欧洲央行削减是在2025年6月,基准利率下降了25bbp。欧洲央行州长拉加德(Lagarde)在2025年6月说,欧元区进入了降低利率的终结[23]。相反,美国降低了利率。由于该利率在2024年8月被削减,因此联邦资金的利率从5.5%下降到4.5%,合并为-100bp降低率。其中,联邦基金利率在2025年没有进行调整。市场预计美联储将在下半年继续利率,欧洲中央银行的利率放缓,利率蔓延到欧洲和美国。从历史上看,什么时候欧洲的利率蔓延,美国增加,货币和存款资金随着欧元区的增加而流动(图24)。在2025年第一季度,流入欧元区的货币资金和存款反映了提前在欧洲和美国的期望中的利益传播率,并且有一个特定的“抢夺”。

欧元的欣赏也对财政和地缘政治产生了松散的影响。广泛的财政便利将有助于改善欧元区的理由并发展欧洲的资本流量。 2025年3月,欧洲委员会冯·德莱恩(Von der Leyen)提出了一项新计划,预计将向“欧洲陆军”筹集8000亿欧元[24]。德国还建议2025年的财政扩张计划[25]改变德国“债务”债务“债务”债务“债务”债务“制动器”制动器,将结构结构的结构限制在GDP的0.35%中,并禁止德国州政府在债务中。到2035年,军事支出中的每年支出增加了GDP的5%,其中3.5%用于主要军事支出,1.5%用于关键的基础设施保护和Cyrsecurity。到2029年,其支出为GDP的3.5%; WAN 25)[27]。

图24:欧洲和美国的预防利率预防利率正在将资本流动到欧元区

资料来源:CEIC,IFIND,CICC研究部

图25:欧洲“大金融”支持国防支出

资料来源:IFIND,FT,CICC研究系

如果美元再次减少第三季度,那么在短期内仍然可以对欧元赞赏。在削弱美元国际地位的后方,提高欧元边际地位是一回事,这是一个共识,但从长远来看,欧元区仍然面临许多挑战。欧洲和美国经济之间的差距持续扩展。以持续的价格计算,欧盟与美国之间的间隔从2002年的17%增加到2023年的30%。欧元区主要成员国的经济观点较弱,而对法国和德国的增长期望很低。 Ayon SA世界经济前景Na Inilabas ng Imf Noong Abril 2025,Ang Inaasahang Paglago ng Pransya在Alemanya SA 2025年2025年,0.6%,0.0%Ayon Sa Pagkakabanggit,Habang ang ang ang ang ang ang ang ang and sa pagkakabanggit,habang ang ang ang ang ang ang ang ang ang ang ang ang ang ang ang and and sa。

此外,欧元区的一些国家的债务比率很高,从而限制了其扩大财政的潜力。例如,希腊希腊债务的整体比率从2023年的169%,意大利达到135%和111%(图26)。除了德国和北欧国家的某些国家外,欧元区其他国家的一般政府债务比率并不低。

在欧元区仍有一些结构和长期挑战。 2024年9月,Forme欧洲中央银行德拉吉(Draghi)发布了报告“欧洲竞争力的未来”,指出欧盟面临的挑战很长,例如对变革,市场细分市场,高能源成本和地缘政治风险的投资不足[29]。

(1)欧盟对变革的投资很少,其投资分散了。欧盟级别对变革和分散没有足够的支持,因此不可能专注于支持干扰变更项目的资源。长期以来,GDP生产投资的欧盟比例低于美国(图27)。欧盟变革预算支持12%,不到社会福利项目的35%。支持扰动欧盟在2024年的“地平线欧洲”变革项目的预算仅为2.56亿欧元,小于41亿美元的预算。令人不安的变更的欧盟资金不超过400万欧元,而美国DARPA每项项目节省了近1300万美元,高达1亿美元。

图26:一般政府债务与GDP比率(2023)

建立:IMF,CICC研究系

图27:欧盟的生产投资小于美国

资料来源:马里奥,德拉吉。 2024年。欧洲竞争的未来。 CICC研究部

(2)欧盟国家的市场分裂,缺乏影响。市场破坏使中小型创新难以实现规模经济。与美国相比,大型企业和较小的欧盟业务较少(图28)。在各个阶段,欧盟冒险的首都低于美国(图29)。全球风险基金仅增加了欧盟股票的5%,在美国不到52%,在中国不到40%。此外,欧盟公司在各个国家都面临复杂,大且不平衡的监管限制。欧盟大约有100个以科学为中心的法律,由270家机构控制。复杂的监管机制增加了业务ES的交易成本。从2008年到2021年,欧盟的40至147家独角兽公司搬迁(主要移至美国)。

(3)高能源成本,增加了变化的成本。欧盟化石能源取决于进口,绿色变化加上俄罗斯与乌克兰之间的冲突加剧了能源风险。 2023年,欧盟的电价几乎是美国联合国联合会的2.6倍,天然气价格约为4.5倍(2019年分别为1.6倍和2倍)。能源成本的提高导致34%的企业收入利润率崩溃,37%的计划来获得技术支出,并计划治愈研发支出,这也可能阻碍人工智能等技术革命的过程。在清洁能源领域,欧盟高度依赖进口。

(4)地缘政治风险正在上升,贸易保护增加,连锁风险增加以及和平股息减少。美国对世界征收关税,美国 - 欧盟贸易雷亚紧张和增加贸易不确定性。大约40%的欧盟进口来自少数不可替代的供应商,供应链易受地缘政治影响。欧盟国家的国防支出增加了,他们的和平股息也减少了。

图28:欧盟和美国业务规模的比较

资料来源:马里奥,德拉吉。 2024年。欧洲竞争的未来。 CICC研究部

图29:欧盟风险投资比我们少

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

概括

无论是在短期还是持久的情况下,自今年4月以来,市场逐渐以薄弱的美元达成共识。但是,先前的经验表明,交换率很难预测,并且有许多决定性的因素,不仅是单方面因素,而且还有双边甚至多边因素。美元指数最近透露,欧元削弱了。这是短期现象还是结构性回报?此外,美国官员的思维方式似乎与美元有所不同:白宫经济咨询委员会主席米兰认为美元非常受人尊敬,从而导致了美国制造业的完善,而美国财政部长除了重复以确保长期以来的股份保持强劲。您如何看待这种分歧?

要回答这些问题,有必要打破现在的汇率和VI的基本概述从不同的角度来看,EW汇率是从新古典主义者返回凯恩斯的。新古典框架认为,经常账户是汇率的主要决定因素,而凯恩斯主义(后)凯恩斯主义认为资本流量是影响汇率的主要力量。在大容量的后部和资本流和外交交换的波动上,经常账户的缓慢变化大大降低了其汇率的解释能力。从新古典主义返回(后)凯恩斯主义将有助于我们更好地理解汇率的Pchanges。 (邮政)凯恩斯主义强调了更多因素,例如经济不确定性,非理性市场,动物精神(情感),不愉快的钱,并认为经常账户可能没有平衡价值,并更多地关注金融本身对汇率的影响。新古典主义主要研究经常账户变化周围的汇率变化,支付更多的Attenti到实体因素,并强调调整汇率以实现经常账户余额。

美元的国际货币状况使美元享有“过度特权”,改善了美国的融资条件,增加了美国财富的影响并支持其消费,这是过去50年来贸易短缺的原因之一。 Becente更关心在资本账户下的美元特权的好处,他的思想更接近(邮政)凯恩斯主义,因为米兰强调经常账户,他的思想更接近新古典主义。在全球资本流中大量和变化的变化的情况下,(后)凯恩斯主义的汇率分析框架似乎更符合现实。

自今年年初以来,市场对美国债务和通货膨胀的关注加剧了,美国著名的内部冲突以及一些特朗普的非经济词和工作管理层进一步导致了市场的信念,即美国已被损坏,股票和债券,外交交易所是“三杀”,美元倒闭了。在短期内,由于美国债券的净供应在第三季度将大幅增加,因此美元的美元可能仍然有一个房间。在中型和长期的情况下,共识是,美元对美元的市场信任削弱了,但是国际金融体系中仍然没有重大事件来测试市场对美元失去信心的程度。这还有待观察,因为美元汇率将继续下降和重要。根据(后)凯恩斯主义,市场期望将促进各种因素的影响,并且期望本身的波动相对较大。

欧元在美国交易的美元指数上有些沉重。如果美元在第三季度仍然有折旧的空间,则通讯G欧元在短时间内仍然有房间的效果。但是,欧元对这一周期的赞赏反映了市场期望的实力,其理由并没有发生巨大变化。从长远来看,欧元的地位略有上升,但欧元区的发展仍然面临许多挑战,例如高债务比率,变化不足,市场细分市场不足和高能源成本。

文本

文本

在几个小时内,市场对主要货币汇率的关注大大提高。自年初以来,美元指数已从其最低点删除了10%以上。在这方面,欧元在高潮时对美元的欧元赞赏约为14%,而元人民币最近也加强了美元。一方面,美元的削弱反映了市场对延长美国债务和通货膨胀的担忧。另一方面,特朗普政府的一些非经济词和工作(例如声称要减少安全保护其他国家的离子减少了对哈佛大学的资金支持,等等。无论在短期或长期期间,美元的削弱似乎都是市场上的共识。但是,先前的经验表明,交换率很难预测,并且有许多因素影响其变化,不仅是单方面因素,而且还影响双边甚至多边因素。

例如,我们将过去20年中国际货币基金(IMF)实际有效的美元汇率(REER)与明年的美元重点进行了比较,我们发现两者在一定程度上偏离了(图1)。以RMB汇率为例。在2013年第四季度,商定的市场是涉及美元的RMB汇率即将进入“ 5个时期”,但是它像元人民币一样颠倒了,美元距离“ 5个时期”一步之遥(图2)。

图1:USD REER评论和明年USD REER的实际更改

注意:垂直轴代表了对去年汇率的IMF分析,水平轴代表了今年实际有效美元汇率的变化。如果国际货币基金组织的分析认为美元去年超过10%,我们知道美元汇率应降低10%,即图表中的垂直轴为-10%。 IMF对美元汇率的分析起源于上一条第4条报告。 IMF分析汇率通常是一个范围,我们选择了中位范围来源:IMF,CICC研究部

图2:市场预计RMB将以美元的价格进入“ 5 ERA”。

资料来源:CICC研究部人民论坛

回到当前的热门问题,美元指数最近重建了。这是短期反弹还是Cycl反转?在中型和长期中,美元是否保留如此弱化?此外,为什么美国官员对美元之间的想法有所不同?白宫经济咨询委员会主席斯蒂芬·米兰(Stephen Miran)被指向用户指南,以重建全球贸易体系,该体系的美元过多,美国制造业竞争受到限制,制造业已成为空心[1]。他认为,美元作为一种全球储备货币,有严格的需求,导致汇率过多的过量兑换。另一方面,今年4月5日,美国财政部长说:“我们有强大的美元政策。我们采取所有步骤来确保长期以来美元在长期内保持强劲。” [2] 7月4日,Besent再次说““强大的美元政策',以确保美元保持货币储备很长时间,”美国是最好的目的地全球资本。

为了回答这些问题,有必要从不同的角度来检查汇率,tingnan汇率的基本框架,并从新古典主义返回凯恩斯。这是因为新古典框架审查了经常账户周围的汇率,并且在资本流量和外汇的大量和波动的背景下,经常账户的缓慢变化大大降低了其汇率的解释能力。但是,凯恩斯主义(Post)凯恩斯主义认为,资本流量是影响汇率的主要力量,这可能更符合现实。

从新古典主义回到凯恩斯

宏观经济学宏观经济学(新古典宏观经济学)在1980年代后遗传了凯恩斯主义出现之前的新古典自由主义思维。尽管全球外汇交易是当今国际贸易价值的十二倍,但Neoclassicali确信是确定汇率的主要因素是经常帐户,而不是资本帐户。 (邮政)凯恩斯主义认为,资本流是影响汇率的主要因素。有许多经济不确定性。经常账户可能具有长期盈余或缺陷,汇率可能不会被称为平衡价值。一些研究发现,与新古典的汇率框架相比,(后)凯恩斯主义汇率观点似乎更符合事实[4]。

新古典主义:经常账户是汇率的主要决定因素

新古典主义促进自由市场,认为供应将自动创造需求,而金钱是中性的。包括新古典主义的基本概念,但不仅限于那些要点的人:(1)自由市场。市场是“自然”的,并且存在于历史上,由于时间和空间,其主要特征不会改变。人们很有意义保持自己的喜好,可以最大化自己的福祉。不合理的惩罚和删除。 (2)供应将自动创造需求。新古典主义认为,尽管存在暂时的偏差,但经济将自动实现整个工作。从长远来看,产出和工作完全取决于技术,生产力,资源和资本存量。 (3)新古典主义认为货币是中立的,仅影响价格而不是产出。财务将使自己适应现实经济。因此,资本流是一种美妙的现象,它们的出现和桩仅仅是由于实际经济活动的出现。在分析工具方面,新古典主义取决于对平衡的演绎理论和评估,并热爱数学工具,并以微观的基础构建了审查框架。 [5]

关于汇率,新古典主义认为,国际贸易而不是资本流是确定的主要因素Rmine汇率。新古典主义认为,外汇交易围绕国际贸易,而资本流动处于被动状态。尽管安全资本很大,但它是一种额外的交易产品,也是体育活动而不是因素的结果。外汇交易活动对汇率没有持久的净影响,因为这种情况是白噪声或贸易活动的反映。

主要的新古典汇率模型包括购买力一致性,货币模型,Dornbush模型,Mondale-Fleming模型以及Barrassa-Samuersen模型等。根据新古典主义的说法,当贸易不平衡时,汇率将被调整以恢复贸易。例如,交易不足将减少资金,从而降低进口和出口增加,从而紧密交易甚至消失。这些模型很难解释为什么一些国家近年来继续交易缺陷S,他们的货币尚未降低。这些模型还发现很难解释为什么某些国家有这么多贸易,但是会有金钱危机和汇率将大大降低。以上一些模型很简单,有些非常复杂,并且还增加了变量,例如利率和金钱,但是它们的主要逻辑仍然是经常账户是确定汇率的主要因素。国际货币基金组织还使用许多模型来评估是否通过比较实际有效货币交换率(REER)和SO所谓的平衡价值来评估货币是否受到极大的赞赏或衡量。如果reer明显高于其平衡价值(以下),则资金被低估了。由于通常认为名义汇率通常与汇率的真实趋势一致,因此实际汇率过多的爆炸程度(低估)几乎可以在过度E的水平上结婚名义汇率的Xplosion(低估)。具体而言,IMF使用四个模型来评估实际有效汇率是否非常测量(低估):经常账户间隔模型,汇率的实际汇率,汇率的实际模型水平以及外部维护方法。其中,经常帐户间隔模型和外部维护方法都使用关键变量说明来估计当前帐户平衡价值,然后计算当前帐户间隔(即,其实际值和其余额的实际值和价值之间的偏差),然后转换REER余额值。

根据新古典主义的框架,由于美国已经保持了50多年的贸易短缺,因此应删除美元。如前所述,白宫经济咨询委员会主席斯蒂芬·米兰(Stephen Milan)认为,美元对美元非常感谢并防止竞争美国制造业的局限性是一种新古典思想。

实际上,美元指数与美国过度贸易无关(图3)。例如,在1990年代,美国缺乏贸易继续扩大,根据新古典的观点,美元应耗尽,而现实则被美元所欣赏。即使在资本帐户管理强大的中国,RMB汇率与经常账户之间的关系也不是很稳定(图4)。在一个国际资本流量大且变化的社会中,经常账户很难解释汇率的变化。我们需要关注资本流的影响,然后重返(后)凯恩斯主义。

图3:美国贸易精华和美元指数

资料来源:IFIND,中国研究系研究部

图4:INMB汇率违反美元和中国的经常账户

资料来源:IFIND,中国研究部门研究研究

(邮政)凯恩斯主义:资本流是影响汇率的主要因素

(帖子)包括凯恩斯主义的主要概念,但不仅限于以下几点:(1)人们是非理性的并且具有“动物精神”。市场无效,经济充满了不确定性。 [6](2)供应不会自动产生需求。有效需求不足偶尔发生。为了应对需求不足,G必须积极主动。经济,构成不足的私人支出。在关注金融和财政政策的反周期性调整的基础上,凯恩斯主义后主义进一步建议,政府应注意解决结构性问题(例如收入分配不稳定和不合理的工业结构)。 (3)金钱不是中立的,财务会影响生物。

(POST)凯恩斯主义认为经常帐户将影响汇率,但马萨诸塞州在汇率上推动变化的有效是资本流量,而不是贸易因素[7]。外汇市场交易的规模超过了国际贸易,资本流动主导了汇率的决定。根据国际定居点银行(BIS)调查,Pathe -day -day -Day -Day -Foreign汇率在2022年达到7.5万亿美元[8]。根据联合国贸易开发组织的数据,全年2022年的交易量为32万亿美元[9]。这意味着外汇市场的贸易数量是实际贸易数量的十二次。

(Post)凯恩斯主义认为,长期汇率是汇率短期波动的集合。尽管新古典主义还承认短期汇率将受资本流量的影响,但它认为长期汇率不受资本流量的影响,而是由实体因素确定s。 (邮政)凯恩斯主义认为,资本流量会影响短期汇率和长期汇率趋势。 Spleentan的速度缺乏自动平衡交易的机制,并且通过购买权力一致性确定的汇率水平可能无法实现。

(邮政)凯恩斯主义认为,短期资本流程受到心理期望,动物精神,社会文化和其他因素的影响。加强的心理期望会改变。例如,当市场期望欣赏交换速度时,导致欣赏的事件的重要性将提高,这些导致疲惫的事件的重要性将被耗尽。用外行的话来说,当期望是看好的时,“坏消息”也将是“好消息”。相反,如果汇率的预期降低是主导的,那么有利于欣赏的因素也可以伸缩。

(发布)凯恩斯主义汇率的视图似乎是更历史的[10]。从凯恩斯主义观点的(帖子)中,它将进一步阐明许多暴力量的变化 - 历史上的美元交易率,并且更好地解释了为什么汇率会改变而没有重大变化的经常帐户。例如,在布雷顿伍兹系统(Bretton Woods System)(1971-79)崩溃之后,对美元损失的期望占主导地位,市场参与者倾向于以负面的方式解释美元新闻。尽管美国宏观经济增长有所改善,但它被认为是负面消息,因为它可能会增加美国进口。例如,亚洲金融危机的来源(1997)也是金融自由化的结果,大量全球资金流动推动了房地产价格的急剧上涨,并在后来的时间推动了资本的资本,因此很难维持固定汇率并激发货币危机。

以RMB汇率为例。在系统交换系统改革后很长一段时间2005年,元人民币“内部拒绝并增加了外部”,并感谢标称与价格上涨的名义汇率,并且不断地赞赏实际的有效汇率。 “内部损失和外部增加”的现象很难完全解释新古典主义,而更与凯恩斯主义汇率的(邮政)理论相对应。根据购买相同权力的理论,实际的汇率应调节含义,长期保持不变,并且不会欣赏连续的含义。反对RMB”的“内部损失和外部增加”流行解释是Barrasa -Samuelon的假设,因为生产率的提高会导致人们对真正的RMB汇率的理解。但是,Barrama -Samuelon假设在理由上的改善速度不应随着资金危机周期,信用紧张,需求降低,价格降低,价格降低,价格降低,价格降低,资金降低,资本降低,资本降低了。根据Barrama-Samuelon假设,商品产品的生产效率提高将导致人们对当地货币兑换的实际汇率表示赞赏。近年来,中国制造业继续升级,技术开发加速,竞争力继续提高,但是实际的有效RMB汇率并没有提高,而是下降。根据国际定居银行的数据,从2022年1月,Tomay 2025年,实际有效的RMB汇率指数从100.9下降到84.3,减少了16%,这似乎与Barrama-Samuelon假设相矛盾,从根本上讲,这两个假设有两个假设与事实不符。首先,无需考虑需求不足,因为新古典主义认为供应会自动创造需求,其次,它没有注意到财务的影响。近年来,由于经济周期调整,未开发,中国尚未开发要求需求和懒惰的价格。尽管竞争性制造业不断提高,但实际汇率并未得到赞赏。其次,调整财务周期本身意味着提供RMB财产的市场动机削弱了,这是RRMB汇率与美元汇率交换率的原因之一。调整财务周期不仅减少了实体的需求并降低了价格,从而提高了制造效率,而且还没有导致实际汇率。它还从财务角度(配置角度)增加了标称汇率的下降压力。

“美元特权”使我们获得了财富

与米兰对经常账户的重视不同,美国财政部长更关心资本账户。实际上,美元国际财务状况使美国从资本帐户中“受益匪浅”。 1960年,法国财务迷你斯特丹德斯坦(Ster Destan)将美元作为世界预备役中的货币的独特优势描述为“过度特权”。 [12]他指的是埃斯塔多斯州以签发自己的钱,以低成本筹集资金,购买外国商品和服务,并避免其他国家面临的付款平衡。

美元的“极端特权”带来了舒适性[13]。美国国库的债券比其他国家更具吸引力,因此美国政府可以节省利息成本。根据Gräb,Kostka和Quint(2019)的说法,净流量为1000亿美元可能导致财政50BP的10年收益率崩溃[14]。通常,从1926年到2008年,由于美元的“特权”,美国国库债券的利率可以降低73bp,而节省的年度利息成本等于美国GDP的0.25%[15]。

美国企业,房地产和股票市场都受益于美元的“极端特权”。融合了几十年,资金国外继续增加他们在美国股票的持股。从1980年到2024年,资助海外资金的比例从约5%增加到约16%(图5)。流入股票市场的外国资本可以提高美国股票市场的流动性,降低股票成本并促进实际投资增长(Kacperczyk等,2018)[16]。处理美国债券的外国资金的比例往往会上升(图6)。研究表明,以6个月的窗口为例,公司债券的每10亿美元资金流量每10亿美元损害了约0.2 bp的10年企业债券 - US债券信用额(Harrison and Reed,2023年)[17]。州房地产市场国家也从资本流中受益。对于每个标准,增加流向美国国库/公司债券的官方资本的偏差,30年的抵押贷款利率下降了约5bp/2.5 bp(Ayanou,2016年)[18]。但是资本流也将增加美国资产泡沫,因为投资者的“动物精神”容易引起情感共鸣,从而导致了超越的市场。

图5:国外股票的记录超过40年

资料来源:Haver,CICC研究系

图6:海外资金持有美国公司的信贷债券也倾向于上升

资料来源:Haver,CICC研究系

资本流动增加了美国财富的影响,从而支持其消费需求。尽管美国居民部门居民的总体比率拒绝了,但它从美国首都市场和家庭财富到美国到美国的一部分受益(图7)。简化是流动的概念,财富是一种股票概念。对于居民部门而言,增加的净财富会影响财富,这支持其消费,从而承受贸易短缺。换句话说,美元的国际地位可能是其交易d的原因效率持续了五十多年。根据凯恩斯主义(邮政)的说法,资本帐户可能会导致,而经常账户可能是结果。但是新古典主义认为经常账户是原因,而资本帐户就是结果。

摄影7:美国进化。家庭储蓄和净财富

资料来源:弗雷德,中国安全研究部

当前和长期的美元

自今年年初以来,许多因素导致了美元市场的胡须,包括对维持美国财政的担忧。 2025年7月17日,美元指数从年初的108.5下降到98.6,下降了9.1%,在低时期下降了13%以上(图8)。市场以美元不到美元的原因有很多。从经济角度来看,USNAG -A -us Dollar Backbone的USNAG财政缺陷。同时,在特朗普的关税政策的影响下,市场记得受到美国通货膨胀,美国方舟的增加以及付款权益的压力正在加剧。根据美国国会预算办公室(CBO)的数据,从2024年到2035年,美国政府对GDP的债务比例将从122%上升到135%,而支出美国政府在GDP的利息的比例将从3.1%上升到4.1%(图9)。

图8:USD索引

资料来源:IFIND,中国研究系研究部

图9:美国债务继续上涨

资料来源:CBO,IFIND,CICC研究系

2025年4月21日,曾经接近希腊的美国财政债券的信用违约掉期(CD)传播,表明市场认为其默认风险很高(图10)。 CD类似于债券消费者支付的保险费,并在发生违约时得到补偿并可以衡量债务风险。 CD越高,默认的panganib越大。实际上,历史数据S美国财政缺陷与美元指数之间的相关性不是很近(图11)。两者具有分阶段的积极触摸,但不一定是建立关系的原因。

图10:美国CD的兴趣传播有时接近希腊

注意:数据是使用标准普尔评分的2025年4月21日。真正的美国评级是AA+,而不是BBB,图片显示CD在希腊附近传播:IFIND,世界政府债券,CICC研究部

图11:美国财政赤字和美国美元指数

资料来源:IFIND,中国研究系研究部

另一方面,美国的各种冲突是众所周知的。经济和非经济因素的叠加激励美元资产以及股票,债券和交易所的资本流量为三倍。在经济方面,除了债务风险外,在过去的两年中,随着人工智能叙事的加强,外国资金还增加了在美国的资本冒险,推动了美元。自2025年初以来,随着DeepSeek的上升,美国人工智会的信念开始出现。同时,特朗普的关税政策增加了地缘政治风险,带来了不确定性,削弱了投资者对美元的信心。自2025年4月以来,在宣布纽约特朗普(Ni Trump)的“关税奖励”中,美国市场连续四次经历了股票,债券和外交交流的“三杀”(图12)。美元指数的减弱通常发生在亚洲时期,反映了来自美国的外国资金的流动(图13)。

图12:2025年4月之后,美国股票,外国债券和交易所重复-RepeatinG“三个谋杀”

资料来源:Haver,CICC研究系

图13:美元索引削弱了亚洲会议

资料来源:Haver,CICC研究系

我们认为,尽管美元最近有反弹,但美元收缩的短期压力可能不会完全释放。根据CBO的估计,“ Great Beauty”该法案将使联邦不足增加了2025年至2034年之间的3.4万亿美元[19]。在短期内,该法案解决了美国债券发行后,净债务的发行可能达到7月至9月之间的1.25万亿美元,导致美国债券增加了债券,从而导致了美元撤销(图14)。从交易的角度来看,今年的低点美元,今年的美元今年删除了13%。与过去自2000年以来循环恢复的损失相比,这种损失不是很好 - 已知(图15)。我们希望到2025年下半年,美国债券的净供应将会增加,美国债券的10年收益率可以上升到4.8%-5.0%,到期溢价将增加50-60点,而美元指数可能会下降2-3点。

图14:美国债券净供应在第三季度大幅增加

资料来源:Haver,CICC研究系

图表15:美元向后且在美元期货中的短职位

注意:2025年7月11日的数据来源:Macrobond,IFIND,CICC研究部

在中期和长期中,共识是,美元状况已经削弱了,但是国际金融体系中仍然没有重大事件来测试市场对美元失去信心的程度。为了使金钱成为国际货币,它具有相同的经济和非经济因素。加利福尼亚大学伯克利分校的教授巴里·艾辛格林(Barry Eichengreen)显然将其与“汞假设”和“火星假设”进行了比较。 [20]根据“ MER库里假设”,诸如货币稳定,经济量和卡拉斯托夫等经济因素,资本市场的宽度和深度决定了一种货币是否可以成为国际货币,因此在全球范围内发挥了交换媒介,价值商店和一个帐户单位的作用。美元的原因是,我们的货币最重要的是,我们的富人价值是相当稳定的,我们的流动性是相当稳定的,我们的流动性是相当稳定的。资本市场非常发达。

历史数据表明,在国际金融体系中的重大事件时期,美元汇率的绩效率与相对卑鄙的国际金融体系的时期不同。例如,在1972年至2004年之间,三个重大事件发生了E在国际货币体系中:一个是布雷顿伍兹系统的崩溃,第二个是方形协议,第三个是欧元的诞生。我们发现,在此期间,如果美元在过去四个季度中,损失水平将超过10%,并且在明年内继续撤退的可能性为69%(图16)。相比之下,从2005年到2024年,国际货币体系中没有重大事件,而从1972年到2004年,进口美元损失的重要性是不同的。具体来说,从2005年到2024年,如果美元降低了过去四季度的10%以上,那么下一年度的可能性就在下一年,可能会在下一年恢复到零(Larawan 17)。

图16:国际货币体系重大事件的美元汇率

资料来源:IFIND,中国研究系研究部

图17:相对稳定的国际金融系统期间的美元汇率

来源:IFIND,中国研究系研究部

从1972年到2004年的经验是对当前美元趋势的一小部分,因为目前国际金融体系中没有重大事件,尽管国际社会对美元的信心受到了动摇。但是,从2005年到2024年的经验无法完全复制,因为从“水星”和“火星”的看来,如前所述,市场对美元的信心确实减弱了。但是总的来说,从2005年到2024年的经验可能比1972年至2004年具有更多的意义。

从历史上看,美元主要与黄金竞争国际储备金。如果我们在20世纪初查看全球储备的比例,那么世界上最重要的货币是黄金,而英镑提供了有限的全球货币储备(图18)。但是在2000年,美元的成本约为国际的61%服务,比黄金高。从这个意义上讲,美元确实取代了黄金,而不是磅,并成为主要的储备金。但是黄金很难取代美元。根据世界黄金委员会的说法,到2024年底,黄金的上部股票约为216,265吨[22],价值约25.2万亿美元,每盎司3,300美元。从1970年到2024年,戈尔德的总数量增加了125%(年增长1.5%),美国,日本,英国和中国的广泛货币增长了90倍(每年增长8.7%),这超过了黄金(图19)。

图18:全球全球储备的分布

资料来源:CICC研究部门盖恩斯维尔硬币

图表19:货币增长率超过黄金

注意:图片中的广泛货币是美国,中国,日本和英国的起源:CEIC,IFIND,我们的数据世界,世界黄金协会,CICC研究部

现在和最后欧元g

自今年开始以来,欧元美元的汇率已近14%,仅次于瑞士法郎和巴西人,他们在主要货币中是真实的(图20)。除了欧元建立的早期,对美元升值的平均欧元赞赏率约为20%(图21)。如果三美元在本季度仍然有折旧的空间,那么欧元可能会对美元产生被动的赞赏。

图20:自2025年初以来对美元的主要货币的最高升值率

注意:直到2025年7月17日的数据来源:IFIND,CICC研究部门

图表21:欧元赞赏和欧元期货

注意:2025年7月11日的数据来源:Macrobond,IFIND,CICC研究部

欧元赞赏是由市场期望驱动的,包括对美元削弱美元的期望,利率期望在欧洲和美国蔓延,并期望欧洲财政财政的巨大期望。从欧元区支付的余额来看,今年欧元区的金融帐户的改善主要是由于其他欧洲投资的增加(图22)。其他投资包括其他股权,货币和存款,贷款,保险和养老金以及信用信贷。然后将项目详细分为其他投资,货币和存款大大流入欧元区(图23)。其背后的一个可能原因是汇率期望。当市场期望美元撤回和欧元欣赏时,资金以货币和存款的形式流向欧元区,形成了预期的自我实现。

图22:欧元区财务帐户的改进

资料来源:CICC研究部CEIC

图23:更多流向欧元区的资金和存款

资料来源:CICC研究部CEIC

利率附件扩散到欧洲E和Stateos州是推动欧元赞赏的另一个因素。自2023年9月的利率开始以来,欧洲中心的基准利率从4.5%下降到2.15%,合并为-235bp的利率。其中,利率在2025年降低了四次,最新的欧洲央行削减是在2025年6月,基准利率下降了25bbp。欧洲央行州长拉加德(Lagarde)在2025年6月说,欧元区进入了降低利率的终结[23]。相反,美国降低了利率。由于该利率在2024年8月被削减,因此联邦资金的利率从5.5%下降到4.5%,合并为-100bp降低率。其中,联邦基金利率在2025年没有进行调整。市场预计美联储将在下半年继续利率,欧洲中央银行的利率放缓,利率蔓延到欧洲和美国。从历史上看,什么时候欧洲的利率蔓延,美国增加,货币和存款资金随着欧元区的增加而流动(图24)。在2025年第一季度,流入欧元区的货币资金和存款反映了提前在欧洲和美国的期望中的利益传播率,并且有一个特定的“抢夺”。

欧元的欣赏也对财政和地缘政治产生了松散的影响。广泛的财政便利将有助于改善欧元区的理由并发展欧洲的资本流量。 2025年3月,欧洲委员会冯·德莱恩(Von der Leyen)提出了一项新计划,预计将向“欧洲陆军”筹集8000亿欧元[24]。德国还建议2025年的财政扩张计划[25]改变德国“债务”债务“债务”债务“债务”债务“制动器”制动器,将结构结构的结构限制在GDP的0.35%中,并禁止德国州政府在债务中。到2035年,军事支出中的每年支出增加了GDP的5%,其中3.5%用于主要军事支出,1.5%用于关键的基础设施保护和Cyrsecurity。到2029年,其支出为GDP的3.5%; WAN 25)[27]。

图24:欧洲和美国的预防利率预防利率正在将资本流动到欧元区

资料来源:CEIC,IFIND,CICC研究部

图25:欧洲“大金融”支持国防支出

资料来源:IFIND,FT,CICC研究系

如果美元再次减少第三季度,那么在短期内仍然可以对欧元赞赏。在削弱美元国际地位的后方,提高欧元边际地位是一回事,这是一个共识,但从长远来看,欧元区仍然面临许多挑战。欧洲和美国经济之间的差距持续扩展。以持续的价格计算,欧盟与美国之间的间隔从2002年的17%增加到2023年的30%。欧元区主要成员国的经济观点较弱,而对法国和德国的增长期望很低。 Ayon SA世界经济前景Na Inilabas ng Imf Noong Abril 2025,Ang Inaasahang Paglago ng Pransya在Alemanya SA 2025年2025年,0.6%,0.0%Ayon Sa Pagkakabanggit,Habang ang ang ang ang ang ang ang ang and sa pagkakabanggit,habang ang ang ang ang ang ang ang ang ang ang ang ang ang ang ang and and sa。

此外,欧元区的一些国家的债务比率很高,从而限制了其扩大财政的潜力。例如,希腊希腊债务的整体比率从2023年的169%,意大利达到135%和111%(图26)。除了德国和北欧国家的某些国家外,欧元区其他国家的一般政府债务比率并不低。

在欧元区仍有一些结构和长期挑战。 2024年9月,Forme欧洲中央银行德拉吉(Draghi)发布了报告“欧洲竞争力的未来”,指出欧盟面临的挑战很长,例如对变革,市场细分市场,高能源成本和地缘政治风险的投资不足[29]。

(1)欧盟对变革的投资很少,其投资分散了。欧盟级别对变革和分散没有足够的支持,因此不可能专注于支持干扰变更项目的资源。长期以来,GDP生产投资的欧盟比例低于美国(图27)。欧盟变革预算支持12%,不到社会福利项目的35%。支持扰动欧盟在2024年的“地平线欧洲”变革项目的预算仅为2.56亿欧元,小于41亿美元的预算。令人不安的变更的欧盟资金不超过400万欧元,而美国DARPA每项项目节省了近1300万美元,高达1亿美元。

图26:一般政府债务与GDP比率(2023)

建立:IMF,CICC研究系

图27:欧盟的生产投资小于美国

资料来源:马里奥,德拉吉。 2024年。欧洲竞争的未来。 CICC研究部

(2)欧盟国家的市场分裂,缺乏影响。市场破坏使中小型创新难以实现规模经济。与美国相比,大型企业和较小的欧盟业务较少(图28)。在各个阶段,欧盟冒险的首都低于美国(图29)。全球风险基金仅增加了欧盟股票的5%,在美国不到52%,在中国不到40%。此外,欧盟公司在各个国家都面临复杂,大且不平衡的监管限制。欧盟大约有100个以科学为中心的法律,由270家机构控制。复杂的监管机制增加了业务ES的交易成本。从2008年到2021年,欧盟的40至147家独角兽公司搬迁(主要移至美国)。

(3)高能源成本,增加了变化的成本。欧盟化石能源取决于进口,绿色变化加上俄罗斯与乌克兰之间的冲突加剧了能源风险。 2023年,欧盟的电价几乎是美国联合国联合会的2.6倍,天然气价格约为4.5倍(2019年分别为1.6倍和2倍)。能源成本的提高导致34%的企业收入利润率崩溃,37%的计划来获得技术支出,并计划治愈研发支出,这也可能阻碍人工智能等技术革命的过程。在清洁能源领域,欧盟高度依赖进口。

(4)地缘政治风险正在上升,贸易保护增加,连锁风险增加以及和平股息减少。美国对世界征收关税,美国 - 欧盟贸易雷亚紧张和增加贸易不确定性。大约40%的欧盟进口来自少数不可替代的供应商,供应链易受地缘政治影响。欧盟国家的国防支出增加了,他们的和平股息也减少了。

图28:欧盟和美国业务规模的比较

资料来源:马里奥,德拉吉。 2024年。欧洲竞争的未来。 CICC研究部

图29:欧盟风险投资比我们少

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)