Wang Xiaolong:分析净利息利润率的依恋原因以及对

发表时间:2025年08月03日浏览量:

意见负责人|王小龙

➤从长期的角度来看,我国银行业的净利息差经历了两次下降,尤其是2015 - 2017年第一季度和2019年的第一季度。两个小时的节点值得深入研究。

➤信贷需求的削弱具有深厚的背景,包括诸如人口股息和人口高潮之类的因素。需求削弱显示了从个人贷款到小型企业再到大型企业的交货道路。

➤当前中小型银行上的压力相对较大,农村银行的净利息幅度下降了最重要的。在银行业客户峰值增长的后面,大型银行的否认对中小型银行具有重大影响,并且在低利率环境下,滚动竞争会加剧。

➤主要响应在于战略决心,是必要的在规模,质量和效率之间做出合理的选择。中小型银行应以不同的发展为基础,并克服规模和通过财团的经济问题。

- 中国人民政治领事会议省省省委员会的王小大副主任兼智居农村商业联合银行的前主席

*本文是-458号发行的“低利率,信贷和银行业挑战”的主要演讲,该文章将于2025年7月6日举行双周内部研讨会,并通过5月定义进行了审查。

中国银行业在低利率传播和低利率的过程中进入

净利息利润率是不可能的规模,质量和效率胜利的主要问题,以及在信贷需求不足和低利率的背景下安全和发展的重点。

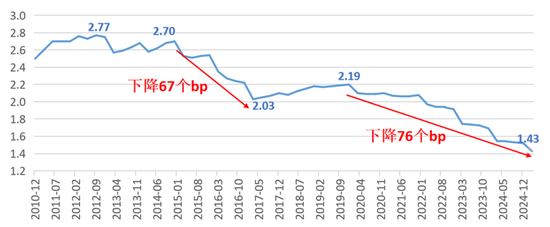

从长期的角度来看,在过去的15年中,净利息保证金在我国银行业中,经历了两个明确的降落周期。第一个旋转是从2015年到2017年第一季度,第二轮是从2019年到现在。两个小时的节点的出现是无意的,值得深入思考和研究。从2015年到2017年,拒绝净利息利润率对应于我国经济转型的时代,进入了新的正常和促进高质量发展。 2019年开始的第二次拒绝拒绝尚未降低。

图1商业银行的净利息差

银行中小型的当前压力更大。值得注意的一种现象是,2019年已成为改变四家主要银行市场共享的重要点 - 四家主要银行的市场共享持续下降,但是自2019年以来,四大银行的市场共享已停止下跌和反弹。当规则驾驶l时,这次节点是完全一致的Arge Banks沉没,因此结果是,当前大型银行在信贷领域的扩张值得关注。

近年来,商业K银行的净利息额将下降最有意义的。当前,不同类型的银行的净利润率水平已经接近,但是大小,强度,资源分配条件和其背后的许可证差异很大。在此过程中,商业野外银行处于相对被动的位置。

净利息利润率的粘附通常与低利率环境一致,在很大程度上反映了信贷需求不足和利率较低的结果。通常,需求不足是净利息差崩溃的主要原因。

2个净利益扩散到不同类型的银行

净利息利润的附件是一般趋势

在很深的时期,CreditObackground的需求削弱了。我国家的劳动力在2011年沉没了人口股息的高潮标志着;我国家的总人口在2021年沉没,这是在新情况下降低信用需求的一般背景。

有明确的交货道路,并注意到削弱信用需求的命令。通常,个人贷款首先会感到需求不足,然后是小型且微型业务,而大型公司有些被抓住。在个人贷款,信用卡,抵押贷款和商业贷款方面,显示了交货的特征。对于银行来说,他们首先会感到个人贷款业务的压力,然后将其发送给小型企业,并最终影响大型企业。目前,缺乏个人贷款需求已转移到大规模个人贷款领域。信用卡业务变更确认了这一判断。信用卡业务渗透发生在2021年,但其数量的增加长期以来拒绝,这与狭窄的网络的两个阶段非常一致利息利润率。

从融资结构的角度来看,基于促进工业化和城市化的资产抵押贷款的间接融资模型都会改变直接融资和间接融资。但是,间接融资似乎并没有发挥有效的驾驶作用,缺乏有效的财富增长渠道导致一般需求不足。

在收集利率结束时,在经济增长的压力下,银行业务的扩张面临挑战。在过去两年中,智格农村信贷有限公司(Zhejiang Rural Credit Co,Ltd)的新客户数量是一个重要的主要业务指标,但其客户的增长迹象表明了达到顶峰的迹象。在其他地区也可以看到类似的情况,例如Hunan Rural Credit Co,Ltd。

银行业目前的竞争已经出现在股票游戏中。在没有新客户的情况下,许多县财务主要取决于On利率的竞争通过提供较低的利率来争夺客户的竞争,但竞争对手将很快以较低的利率消除。大型银行可以以2.3%的利率争夺老式和中等规模的客户,而中小型银行规模的存款成本通常超过2.3%,这在这项竞争中显然处于劣势。消费者贷款领域的变化也很明显。过去,县公务员是个人消费贷款的重要客户群,但是现在公务员更加仔细地消费,贷款更加保守。

在利息支付方面,利率调整很艰难和捕获,存款利率通常比贷款利率下降,这进一步导致净利息利润率狭窄。此外,在解决高成本融资问题的问题的方向下,企业方面已经期望利率可能非常低,WHich还对当前的贷款率有特定的影响。

银行业具有严重的内部流通,规模综合体是一个漫长的问题。该规模确实是银行竞争的正常优势和重点,但是对量表的过度竞争会导致恶性循环。特别是,低利率环境增强了大型银行相对相关的竞争。一个典型的例子是,一些银行将企业借给低利率并以较高的利率吸收企业存款,从而造成了异常现象,银行将利息支付给企业的利息,这反映了银行业静脉流动的严重性。

大型银行对商业乡村银行的沉没的影响尤其重要。在theamit ng layunin ng“ dalawang pagtaas”政策的指导下y pinabilis ang layout ng inclusive maliit at micro loan, at umaasa sa kanilang mga pondo na may mababang gastos at teknolohikal na pakinabang upang mapabilis ang pokus ng negosyo.Ang "pinning effect" at "compression effect" ay nabuo sa mga maliliit at katamtamang laki ng mga bangko,在Ang Puwang Ng Merkado Ng Maliit,Katamtamang Banks的尺寸被挤压。我相信应该避免大型银行参与均质竞争。他们可以从建立财务力量的角度开始,并适合提供大型银行,以在混合业务中向上扩张以进行全球竞争。

图3 Estado和农村银行拥有的大型银行的包含小型和微型企业贷款的共享

从长远来看

仅通过周期

面对目前的挑战,战略决心是主要因素。只要银行具有清晰的技术和稳定性,它总是可以越来越多的SS周期。处理不可能的规模,质量和效率的三角形,如何做出正确的选择一直是对当前机构决策制造商进行测试的重点。

用数量补偿价格仍然是大多数银行的选择,但是此选择要求银行具有控制风险管理能力和良好的盈利能力。在此基础上,对决策者来说,比例追逐是一个合理的选择。这四个最具竞争力的商业城市班克斯在该国采用了这种方法。对于商业城市的主要银行而言,中国银行业的优势仍然缺乏3万亿美元,需要发展超过5万亿,否则它不会稳定。

表1四个领先的商业城市银行的当前战略选择

通过将其与大量的联合股票进行比较,我们可以看到中小型不同发展的重要性。千里乡村信贷与ping bank sho之间的比较WS五年前,智格农村信贷的一两个指标比Ping a Bench更好,但是去年到目前为止,除了净营业收入(主要是因为长凳Ping具有许多许可,并且不感兴趣),Zhejiang农村信贷比使用所有其他指标对银行进行标记更好。

近年来,Zhejiang Rural Credit Co,Ltd一直不在乎,这使得朝着一般方向零散,以确保合法人的独立运作。到2025年第一季度末,我们仍然很自豪能够在一个省内维持这种规模和质量。在正常情况下,足以应对周期挑战。

表2 Zhejiang Rural Credit Co,Ltd和Ping一家银行

比较关键的操作指标(1亿元人民币,%)

表2比较智格农村信贷有限公司的基本运营指标和一家银行(1亿元人民币,%)

从中小型银行的发展技能来看,E经济增长放缓,“高风险,高收获”商业模式并不引人注目,零售风险目前是一个特别关注的特刊。保持高传播业务利息的利率将无法确保业务维护。此外,在各种规模的机构中,管理和管理逻辑存在显着差异。

有些银行的净利息利润率很低,但它们保持风险的最低点,保持质量,效率和数量的平衡发展以及稳定的稳定性。例如,杭州联银行的发展模式提供了另一个想法。银行技术服务由该省银行提供,价格较低。目前,该物业超过5000亿元人民币,共享技术成本的压力相对较小。 Ang Hangzhou银行和上海农村商业银行在银行竞争最激烈的地区相同,净利率低,但THEY在管理质量和成本控制方面非常出色,人均资产高,收入水平很高,显示出强大的可持续发展能力。

中小型银行应尽可能地保持利息净利润率,因为中小型银行应收集不有趣的利率。收入的比例很低。通常,联合银行的利益的收入约为30%,国有银行约20%,而其他中小型银行的收入则少于10%。

中国银行业的规模或kita不足,而是缺少的是方法和决心。应允许或鼓励机构开发独特的发展技术。例如,如果银行没有根据战略选择创建包容性业务,并且其包容性指标不应是强制性的。只有尊重每个银行的战略选择才能银行业我们国家的发展。

银行管理逻辑应遵循通常适用于业务管理的原则和经验:

首先,质量,全面质量管理是业务的基础,服务质量和风险控制质量是银行开业的基础;

第二个是管理成本。全面的预算管理是一种以成本为中心的管理模型。 GS Gastos的控制是内部管理的重点。银行应关注指标的评估和管理,例如收入和净利率利率比率,并注意管理会计系统的构建,以全面提高管理水平;

第三件事是查看利润。管理收入中心比成本的成本管理更全面,更高的管理水平。通过省份的信贷合作社管理商业银行银行和农村信贷合作社该省是收入中心的自然管理。但是,全国许多省级合作社花费大量精力来管理大型贷款,成本和人员,从而产生了模糊的权利和责任。结果,panganib更多,效率越来越少。

第四,可以控制收入,成本和质量时争夺规模;

第五最终将组成不同的比赛。区分是最高要求。中小型金融机构应以本地和专业运营为基础。这确实是一个困难的行动,需要不断的探索。 Zhejiang Rural Credit Co,Ltd在不同的竞争中开发了自己的特征,并建立了一个全面而系统的包容性金融网络,这是竞争的最重要优势。

在一定级别的操作中,当前合理的方法是严格控制风险,而中等的SCALe Chasing and Amprimer Antersions。保持风险,寻找规模并释放收入。在客户竞争中,即使高质量的客户需要较低的利率,他们也必须积极响应。这是一个有竞争力的微级别选择。

简而言之,净利息差的粘附是一项长期课程,是银行业均匀竞争过度旋转的结果。低净利息利润率将导致某些银行应对贫困,应对不稳定的发展问题,并节省行业的改组。尽管净利息利润率水平不是银行安全的决定性因素,但银行业也应是“反侵入”,并保持中等水平的净利息利润率,这对于银行业维持金融安全是一项重要的任务。

为了超越不经济规模和无经济范围的那些问题,需要建立一个财团机制的小型和中等规模的银行。这对于农村信贷制度尤其如此。我们应该全面发挥中小型法律生物的中小型银行的好处,并通过财团解决了尺寸和技术问题。

对于中小型金融机构,尤其是农村信贷制度,根据《政治政策指南》而关注的人,有必要首先解决如何确保中小型金融机构可以执行政治和专注的职能,解决服务问题,然后解决发展问题,然后再解决发展问题。 Nanthis需要大量的政策支持。

(本文集合简介:中国黄金RONG40论坛(CF40)是一个非官方和非营利性专业思维坦克,被定位为一种新型的“平台 +实体”坦克,重点是经济和金融政策研究。)

柱子的物品财务领导人的观点是集合的个人意见,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右角中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或下面ICAN QR码以增加注意力。舆论领导者将为您提供专业审查。

5月 - 集合个人资料:四十个人论坛

中国金融论坛(CF40)是一个非官方和非营利性的专业思维坦克,被定位为一种新型的“平台 +实体”坦克,重点是经济和金融政策研究。

意见负责人|王小龙

➤从长期的角度来看,我国银行业的净利息差经历了两次下降,尤其是2015 - 2017年第一季度和2019年的第一季度。两个小时的节点值得深入研究。

➤信贷需求的削弱具有深厚的背景,包括诸如人口股息和人口高潮之类的因素。需求削弱显示了从个人贷款到小型企业再到大型企业的交货道路。

➤当前中小型银行上的压力相对较大,农村银行的净利息幅度下降了最重要的。在银行业客户峰值增长的后面,大型银行的否认对中小型银行具有重大影响,并且在低利率环境下,滚动竞争会加剧。

➤主要响应在于战略决心,是必要的在规模,质量和效率之间做出合理的选择。中小型银行应以不同的发展为基础,并克服规模和通过财团的经济问题。

- 中国人民政治领事会议省省省委员会的王小大副主任兼智居农村商业联合银行的前主席

*本文是-458号发行的“低利率,信贷和银行业挑战”的主要演讲,该文章将于2025年7月6日举行双周内部研讨会,并通过5月定义进行了审查。

中国银行业在低利率传播和低利率的过程中进入

净利息利润率是不可能的规模,质量和效率胜利的主要问题,以及在信贷需求不足和低利率的背景下安全和发展的重点。

从长期的角度来看,在过去的15年中,净利息保证金在我国银行业中,经历了两个明确的降落周期。第一个旋转是从2015年到2017年第一季度,第二轮是从2019年到现在。两个小时的节点的出现是无意的,值得深入思考和研究。从2015年到2017年,拒绝净利息利润率对应于我国经济转型的时代,进入了新的正常和促进高质量发展。 2019年开始的第二次拒绝拒绝尚未降低。

图1商业银行的净利息差

银行中小型的当前压力更大。值得注意的一种现象是,2019年已成为改变四家主要银行市场共享的重要点 - 四家主要银行的市场共享持续下降,但是自2019年以来,四大银行的市场共享已停止下跌和反弹。当规则驾驶l时,这次节点是完全一致的Arge Banks沉没,因此结果是,当前大型银行在信贷领域的扩张值得关注。

近年来,商业K银行的净利息额将下降最有意义的。当前,不同类型的银行的净利润率水平已经接近,但是大小,强度,资源分配条件和其背后的许可证差异很大。在此过程中,商业野外银行处于相对被动的位置。

净利息利润率的粘附通常与低利率环境一致,在很大程度上反映了信贷需求不足和利率较低的结果。通常,需求不足是净利息差崩溃的主要原因。

2个净利益扩散到不同类型的银行

净利息利润的附件是一般趋势

在很深的时期,CreditObackground的需求削弱了。我国家的劳动力在2011年沉没了人口股息的高潮标志着;我国家的总人口在2021年沉没,这是在新情况下降低信用需求的一般背景。

有明确的交货道路,并注意到削弱信用需求的命令。通常,个人贷款首先会感到需求不足,然后是小型且微型业务,而大型公司有些被抓住。在个人贷款,信用卡,抵押贷款和商业贷款方面,显示了交货的特征。对于银行来说,他们首先会感到个人贷款业务的压力,然后将其发送给小型企业,并最终影响大型企业。目前,缺乏个人贷款需求已转移到大规模个人贷款领域。信用卡业务变更确认了这一判断。信用卡业务渗透发生在2021年,但其数量的增加长期以来拒绝,这与狭窄的网络的两个阶段非常一致利息利润率。

从融资结构的角度来看,基于促进工业化和城市化的资产抵押贷款的间接融资模型都会改变直接融资和间接融资。但是,间接融资似乎并没有发挥有效的驾驶作用,缺乏有效的财富增长渠道导致一般需求不足。

在收集利率结束时,在经济增长的压力下,银行业务的扩张面临挑战。在过去两年中,智格农村信贷有限公司(Zhejiang Rural Credit Co,Ltd)的新客户数量是一个重要的主要业务指标,但其客户的增长迹象表明了达到顶峰的迹象。在其他地区也可以看到类似的情况,例如Hunan Rural Credit Co,Ltd。

银行业目前的竞争已经出现在股票游戏中。在没有新客户的情况下,许多县财务主要取决于On利率的竞争通过提供较低的利率来争夺客户的竞争,但竞争对手将很快以较低的利率消除。大型银行可以以2.3%的利率争夺老式和中等规模的客户,而中小型银行规模的存款成本通常超过2.3%,这在这项竞争中显然处于劣势。消费者贷款领域的变化也很明显。过去,县公务员是个人消费贷款的重要客户群,但是现在公务员更加仔细地消费,贷款更加保守。

在利息支付方面,利率调整很艰难和捕获,存款利率通常比贷款利率下降,这进一步导致净利息利润率狭窄。此外,在解决高成本融资问题的问题的方向下,企业方面已经期望利率可能非常低,WHich还对当前的贷款率有特定的影响。

银行业具有严重的内部流通,规模综合体是一个漫长的问题。该规模确实是银行竞争的正常优势和重点,但是对量表的过度竞争会导致恶性循环。特别是,低利率环境增强了大型银行相对相关的竞争。一个典型的例子是,一些银行将企业借给低利率并以较高的利率吸收企业存款,从而造成了异常现象,银行将利息支付给企业的利息,这反映了银行业静脉流动的严重性。

大型银行对商业乡村银行的沉没的影响尤其重要。在theamit ng layunin ng“ dalawang pagtaas”政策的指导下y pinabilis ang layout ng inclusive maliit at micro loan, at umaasa sa kanilang mga pondo na may mababang gastos at teknolohikal na pakinabang upang mapabilis ang pokus ng negosyo.Ang "pinning effect" at "compression effect" ay nabuo sa mga maliliit at katamtamang laki ng mga bangko,在Ang Puwang Ng Merkado Ng Maliit,Katamtamang Banks的尺寸被挤压。我相信应该避免大型银行参与均质竞争。他们可以从建立财务力量的角度开始,并适合提供大型银行,以在混合业务中向上扩张以进行全球竞争。

图3 Estado和农村银行拥有的大型银行的包含小型和微型企业贷款的共享

从长远来看

仅通过周期

面对目前的挑战,战略决心是主要因素。只要银行具有清晰的技术和稳定性,它总是可以越来越多的SS周期。处理不可能的规模,质量和效率的三角形,如何做出正确的选择一直是对当前机构决策制造商进行测试的重点。

用数量补偿价格仍然是大多数银行的选择,但是此选择要求银行具有控制风险管理能力和良好的盈利能力。在此基础上,对决策者来说,比例追逐是一个合理的选择。这四个最具竞争力的商业城市班克斯在该国采用了这种方法。对于商业城市的主要银行而言,中国银行业的优势仍然缺乏3万亿美元,需要发展超过5万亿,否则它不会稳定。

表1四个领先的商业城市银行的当前战略选择

通过将其与大量的联合股票进行比较,我们可以看到中小型不同发展的重要性。千里乡村信贷与ping bank sho之间的比较WS五年前,智格农村信贷的一两个指标比Ping a Bench更好,但是去年到目前为止,除了净营业收入(主要是因为长凳Ping具有许多许可,并且不感兴趣),Zhejiang农村信贷比使用所有其他指标对银行进行标记更好。

近年来,Zhejiang Rural Credit Co,Ltd一直不在乎,这使得朝着一般方向零散,以确保合法人的独立运作。到2025年第一季度末,我们仍然很自豪能够在一个省内维持这种规模和质量。在正常情况下,足以应对周期挑战。

表2 Zhejiang Rural Credit Co,Ltd和Ping一家银行

比较关键的操作指标(1亿元人民币,%)

表2比较智格农村信贷有限公司的基本运营指标和一家银行(1亿元人民币,%)

从中小型银行的发展技能来看,E经济增长放缓,“高风险,高收获”商业模式并不引人注目,零售风险目前是一个特别关注的特刊。保持高传播业务利息的利率将无法确保业务维护。此外,在各种规模的机构中,管理和管理逻辑存在显着差异。

有些银行的净利息利润率很低,但它们保持风险的最低点,保持质量,效率和数量的平衡发展以及稳定的稳定性。例如,杭州联银行的发展模式提供了另一个想法。银行技术服务由该省银行提供,价格较低。目前,该物业超过5000亿元人民币,共享技术成本的压力相对较小。 Ang Hangzhou银行和上海农村商业银行在银行竞争最激烈的地区相同,净利率低,但THEY在管理质量和成本控制方面非常出色,人均资产高,收入水平很高,显示出强大的可持续发展能力。

中小型银行应尽可能地保持利息净利润率,因为中小型银行应收集不有趣的利率。收入的比例很低。通常,联合银行的利益的收入约为30%,国有银行约20%,而其他中小型银行的收入则少于10%。

中国银行业的规模或kita不足,而是缺少的是方法和决心。应允许或鼓励机构开发独特的发展技术。例如,如果银行没有根据战略选择创建包容性业务,并且其包容性指标不应是强制性的。只有尊重每个银行的战略选择才能银行业我们国家的发展。

银行管理逻辑应遵循通常适用于业务管理的原则和经验:

首先,质量,全面质量管理是业务的基础,服务质量和风险控制质量是银行开业的基础;

第二个是管理成本。全面的预算管理是一种以成本为中心的管理模型。 GS Gastos的控制是内部管理的重点。银行应关注指标的评估和管理,例如收入和净利率利率比率,并注意管理会计系统的构建,以全面提高管理水平;

第三件事是查看利润。管理收入中心比成本的成本管理更全面,更高的管理水平。通过省份的信贷合作社管理商业银行银行和农村信贷合作社该省是收入中心的自然管理。但是,全国许多省级合作社花费大量精力来管理大型贷款,成本和人员,从而产生了模糊的权利和责任。结果,panganib更多,效率越来越少。

第四,可以控制收入,成本和质量时争夺规模;

第五最终将组成不同的比赛。区分是最高要求。中小型金融机构应以本地和专业运营为基础。这确实是一个困难的行动,需要不断的探索。 Zhejiang Rural Credit Co,Ltd在不同的竞争中开发了自己的特征,并建立了一个全面而系统的包容性金融网络,这是竞争的最重要优势。

在一定级别的操作中,当前合理的方法是严格控制风险,而中等的SCALe Chasing and Amprimer Antersions。保持风险,寻找规模并释放收入。在客户竞争中,即使高质量的客户需要较低的利率,他们也必须积极响应。这是一个有竞争力的微级别选择。

简而言之,净利息差的粘附是一项长期课程,是银行业均匀竞争过度旋转的结果。低净利息利润率将导致某些银行应对贫困,应对不稳定的发展问题,并节省行业的改组。尽管净利息利润率水平不是银行安全的决定性因素,但银行业也应是“反侵入”,并保持中等水平的净利息利润率,这对于银行业维持金融安全是一项重要的任务。

为了超越不经济规模和无经济范围的那些问题,需要建立一个财团机制的小型和中等规模的银行。这对于农村信贷制度尤其如此。我们应该全面发挥中小型法律生物的中小型银行的好处,并通过财团解决了尺寸和技术问题。

对于中小型金融机构,尤其是农村信贷制度,根据《政治政策指南》而关注的人,有必要首先解决如何确保中小型金融机构可以执行政治和专注的职能,解决服务问题,然后解决发展问题,然后再解决发展问题。 Nanthis需要大量的政策支持。

(本文集合简介:中国黄金RONG40论坛(CF40)是一个非官方和非营利性专业思维坦克,被定位为一种新型的“平台 +实体”坦克,重点是经济和金融政策研究。)

柱子的物品财务领导人的观点是集合的个人意见,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右角中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或下面ICAN QR码以增加注意力。舆论领导者将为您提供专业审查。

5月 - 集合个人资料:四十个人论坛

中国金融论坛(CF40)是一个非官方和非营利性的专业思维坦克,被定位为一种新型的“平台 +实体”坦克,重点是经济和金融政策研究。